内容提要:

10月8日内地股市休市7天后重新开盘,股市会怎么走?取决于以下五个问题:国庆长假旅游消费复苏如何?长假的楼市恢复得如何?国庆节7天电影票房表现如何?离岸人民币汇率在国庆长假期间表现如何?周二国家发改委的新闻发布会,会宣布更多刺激措施并进一步提振市场情绪吗?

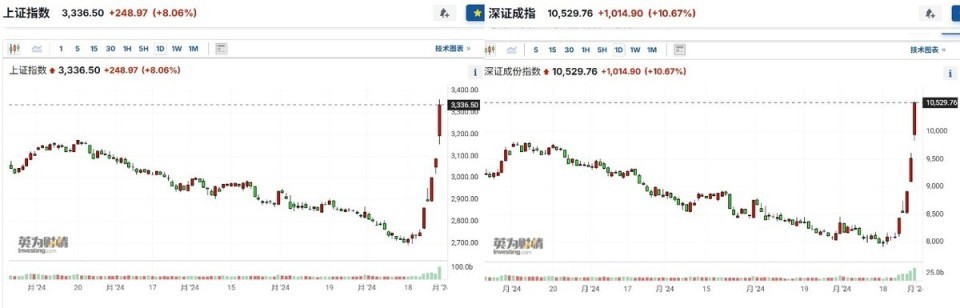

9月24日开始,超预期的刺激措施持续出笼,刺激阴跌许久的中港股市突然火热。主要指数在短短二周内上涨了惊人的 20%-30%。其中上证指数从9月23日的2748.92点上涨21.4%至9月30日3336.5点,深证指数从8083.38点上涨30.3%至10529.76点,恒生指数从18247.11点上涨15.8%至9月30日的21133.68点,国庆节期间再涨9.3%至10月7日的23099.78点,与9月23日对比,累计上涨26.6%,回补到与深沪股市差不多的涨幅。

10月8日内地股市休市7天后重新开盘,股市会怎么走?高开高走还是低开高走?或是高开低走?会如坚定看多的人所期待的那样一路直指一万点,还是如但斌、野村证券那样认为这一波刺激政策推动的股市反弹很难持续下去?我想,大家应该花点时间冷静地捋一捋以下五个方面的问题,再深入思考,然后做出自己独立的判断。

一、国庆长假旅游消费复苏如何?

2023年8天中秋国庆假期,全国国内出游人数8.26亿人次,实现国内旅游收入7534亿元。折算为可比口径,出游人数为7.23亿人次,6593亿元。人均旅游消费支出为912元。

通常,文旅部的国庆长假消费数据,大体在8日的10点左右公布。但那个时候股市已经开盘了。在此,三郎给大家披露已经公布的三个方面的先期数据,以供参考。

一是交通部发布的全社会跨区域人员流动量,同比增长0.7%-3.2%。

骑牛研究所整理的交通运输部每天发布的全社会跨区域人员流动量数据显示,10月1日至6日分别为33127万人次、28367万人次、28330万人次、28400万人次、28163万人次、27876万人次,分别比2023年同期增长0.9%、4.1%、4.3%、2.8%、2.2%、5.2%。

10月7日环球网在《国庆假期公路铁路水路民航运输繁忙:人流物流畅通 生机活力满满》一文中介绍,据交通运输部预测,国庆假期全社会跨区域人员流动量预计将达19.4亿人次,较去年同期增长0.7%。

骑牛研究所根据1-6日平均增速预测,国庆7天假期全社会跨区域人员流动量预计将达19.85亿人次,较去年同期增长3.2%。

交通部在公布全社会跨区域人员流动量时,分列了公路,铁路,航空,水路旅客流量,说明这是一个全口径人流指标。

如果按照2023年旅游人数与全社会跨区域人员流动量比例测算,今年国庆7天长假的出游人数应该为7.28-7.46亿人。可比口径同比增长0.7%-3.2%。

二是根据银联商务、在线旅行平台的数据,旅游收入同比大约增长3%,人均消费略有下降。

根据银联商务数据,国庆假期前6天,银联渠道异地文旅消费同比增长3%左右。旅游收入的增长幅度逻辑上应该大体接近。旅游收入可能为6790亿元。人均消费910元左右,比去年应该有所下降。

根据10月7日携程、飞猪、途牛等多家OTA(在线旅行社)平台发布“十一”黄金周出游数据报告中的数据,相比于2023年,今年国庆长假期间,国内、国际机票和酒店价格均有下降。人均旅游消费略有下降比较符合逻辑。

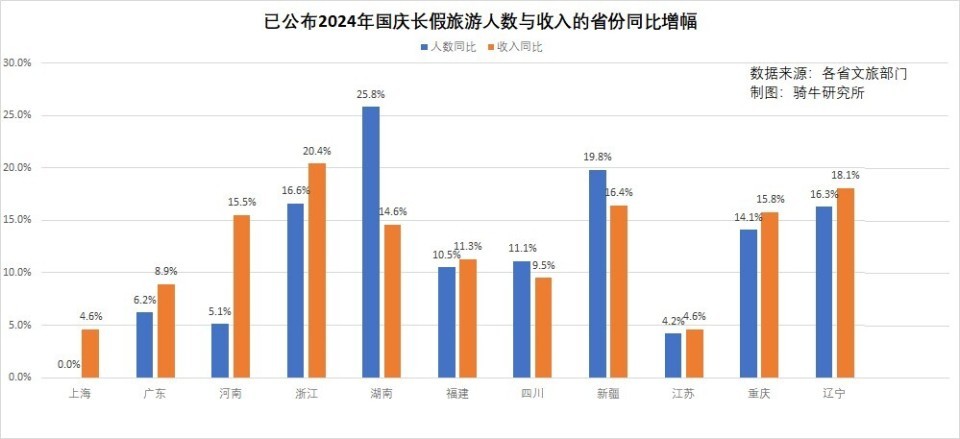

三是已经公布国庆长假旅游数据省市区的数据显示,国庆长假出游人数和旅游收入同比分别增长8%和11%左右。

截至10月7日晚11:30分,上海、广东、河南、浙江、湖南、福建、四川、新疆、江苏、重庆、辽宁等11个省市区公布了2024年国庆节的接待游客和旅游收入数据。这11个省市接待游客加权平均同比增长了8.1%,旅游收入平均同比增长了10.8%。人均旅游消费平均增长了2.5%。

江苏在公布旅游收入时,专门介绍参考了银联支付的数据,上海在统计数据上相对其他地方是比较实事求是的。其他地方的数据,不排除有一定的滤镜修饰,存在高估的情况。

二、长假的楼市恢复得如何?

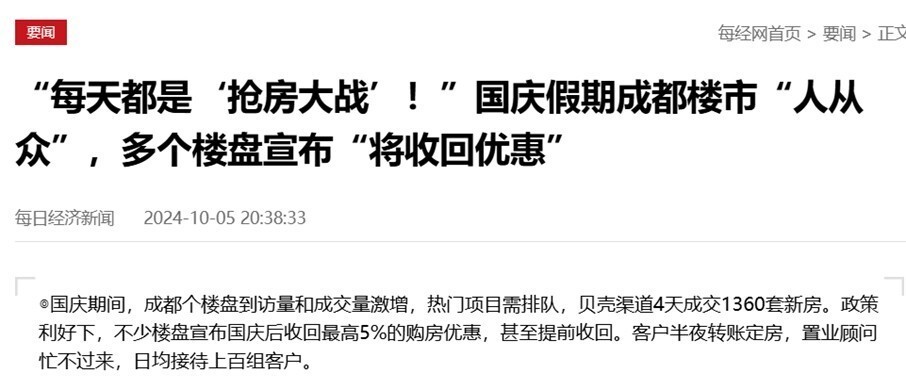

国庆期间,媒体上充满了抢房大战、银十热潮回归、销量激增、楼市火爆、一天销量超过以前一个月之类惊悚的文章。

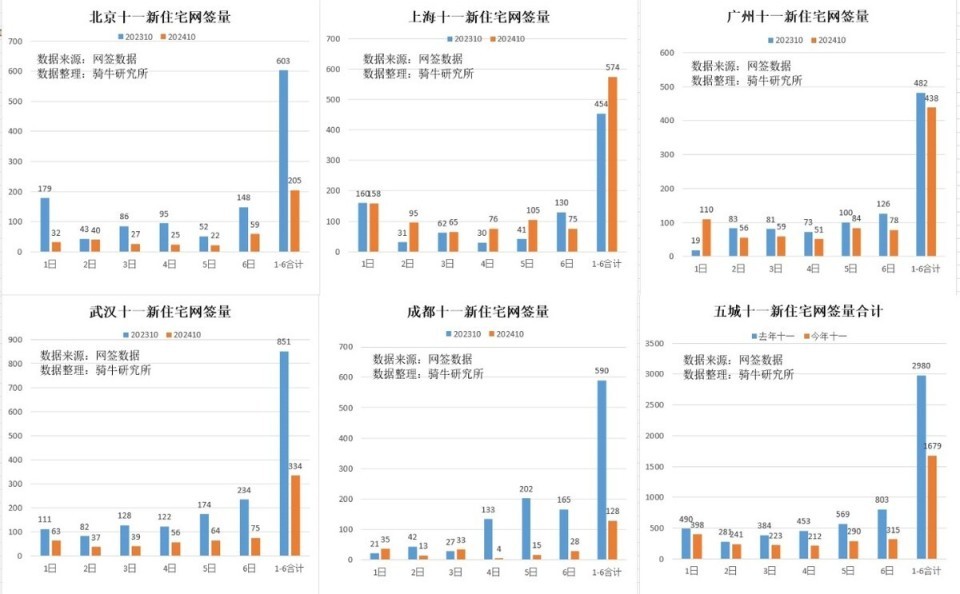

不过从骑牛研究所通过北上广汉蓉五地房地产自媒体贴出的各地新建住房网签数据来看,上述媒体报道与国庆期间实际新房销售情况、人们用真实的钞票去表态的情况,大相径庭。

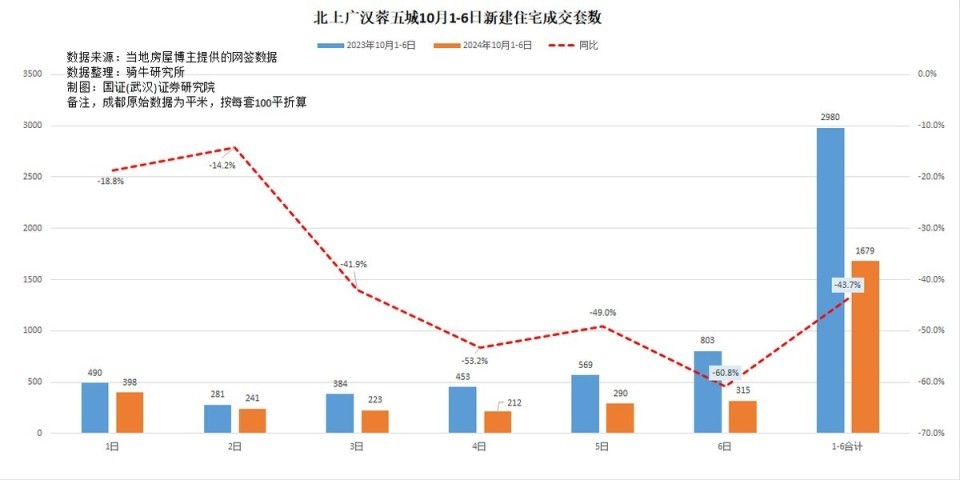

10月前6天,北上广汉蓉五城的新房(住宅)网签量为1679套,同比2023年10月前6天的2980套,下降了43.7%。

其中10月1日网签398套,同比下降18.8%;2日网签241套,同比下降14.2%;3日网签223套,同比下降41.9%;4日网签212套,同比下降53.2%。5日网签290套,同比下降49%;6日网签315套,同比下降60.8%。

分城看,仅上海国庆期间新房网签量增加,成都新房网签下降幅度最大。

上海在十一长假期间楼市明显回暖,但从成交量看,远不可能达到可以涨价的程度。这6天上海累计网签新房574套,同比增长26.4%,是五个城市中唯一增加的城市。

10月前6日,北京累计网签新住房205套,同比下降了60.8%;广州累计网签新住房438套,同比下降了9.1%;武汉累计网签新住房334套,同比下降了60.8%;成都累计网签新住房128套,同比下降了78.3%。

三、国庆节7天电影票房表现如何?

票房是观察人们文化娱乐消费的重要指标性数据。

国家电影局发布的数据显示,我国2023年国庆档电影票房达27.34亿元,观影人次为6510万,平均票价42元。

据猫眼专业版数据,截至10月7日21时,2024国庆档总票房20.97亿元,总人次5191万,平均票价40.4元。票房同比下降23.3%,观影人数同比下降20.3%,平均票价下降3.8%。票价下降符合供过于求价格下降的逻辑。

四、离岸人民币汇率在国庆长假期间表现如何?

9月24日开始出台的频繁刺激政策,推动国庆节前人民币汇率强劲升值,体现了股汇同步的市场规律。国庆期间,大陆外汇市场休市,但离岸外汇市场照常营业。不过离岸人民币在国庆期间走出了与国庆节前完全相反的趋势。

9月30日,离岸人民币兑美元从23日的7.0599一路升值到7.0101,5个交易日升值0.71%。

10月7日,离岸人民币兑美元从9月30日的7.0101一路下跌到7.0645,5个交易日贬值0.77%,跌回低于9月23日之前的水平。

一般而言,汇率上涨意味着资本流入大于流出。汇率下跌,意味着资本流出大于流入。离岸人民币汇率在国庆节期间持续下跌,意味着国庆期间流入港岛的资金小于流出的资金。亦即这几天港股累计上涨了9.3%,一为补涨至深沪节前的上涨幅度,二为本地资金所推动。外资在国庆节期间,没有明显流入港岛的迹象。

这也意味着,节后A股开市后,外资借道港岛北上的规模,不太可能明显增长。

五、周二国家发改委的新闻发布会,会宣布更多刺激措施并进一步提振市场情绪吗?

毫无疑问,亿万投资者周二将焦急等待国家发展和改革委员会举行的新闻发布会。因为投资者现在押注国家并没有结束拯救市场的刺激措施,将继续释放更多的一揽子政策的实施,以及国庆节前市场就在疯传的强大的财政刺激。

实事求是地说,从短期来看,节前股市跑得太快,后续财政增量政策是市场继续上涨的关键。许多著名的经济学者和有代表性的投资人呼吁实施 10 万亿人民币的新财政刺激措施,以促进经济复苏,这样的建议因为提出者具有国家部委前领导人的背景,被投资者解读为可能在节后宣布的新措施,令投资者对未来的股市异常兴奋。

目前,市场对刺激规模的预期已从2万亿元升温到5万亿元,甚至10万亿元。当然,如何理解“保证必要的财政支出”是关键,届时若宣布2万亿元增量政策可能不及预期,3万亿~5万亿元则基本符合预期,超过5万亿属于超出预期。

截至国庆假期之前,财政部只公布了 2 万亿人民币的额外总发行债务。这对于一个130万亿元的经济体来说,属于杯水车薪。与前几轮刺激措施相比,也微不足道。

摩根士丹利表示,如果在未来几周宣布更多的支出措施,股市可能进一步上涨10%至15%。更多的国际投行认为,增量刺激的规模最终可达到占每年GDP的3%,才有可能维持市场的继续反弹。

但财政刺激措施具有两面性,特别是在我们的宏观杠杆率已经超过300%之后,债务负担过大可能得不偿失,因此这方面刺激规模和节奏可能更为不确定。

不过与过去几周的“数据杀”不同,周二出炉的美国消费信心数据和房地产数据均显示需求正在收缩。WealthAlliance总裁EricDiton认为,美联储的许多举动正在产生效果,但前方并非坦途,颠簸在所难免。在1月数据普遍强劲后,接下来要看一看2月、3月如何发展。Diton提及,整体来说美联储的政策时有效的——通胀正在放缓,只不过进程稍稍慢了一些。

根据摩根士丹利分析师团队的预测,美联储的首次降息可能会在2024月3月进行。

10月8日发改委、国新办发布会或给出线索。这是9月26日政治局会议后,又一场关于系统落实一揽子增量政策的发布会。

中期来看,单纯的政策市不可持久。但除非宏观基本面回暖,否则股市反弹最终将失去动力。近几个季度以来,经济一直不及预期。7月和8月的数据已经证明了这一点。而从逻辑上判断,9月上旬的经济数据或许比8月份更难,否则,在经济表现好转时,不太可能有超预期的刺激政策出台。

因此,这一周的股市表现取决于8日发改委新闻发布会的政策是否超预期。不过考虑到财政部门缺席发布会,发改委应该不会代为宣布财政刺激措施,投资者应有所准备。

下一周配资利率配资盈利,金融数据、外贸数据、国家统计局的经济数据、财政部的财税数据,大概率在8月份或二季度的基础上有所回落,这对投资者的情绪将带来较大的影响。